煩瑣的證明材料、復雜的審批流程、嚴格的抵押要求,這些傳統銀行貸款的高門檻,正被一種全新的金融服務模式悄然改變。

貸款幾乎是每個人在人生某個階段都會面臨的需求。無論是個人購置房產、車輛,還是企業擴張、周轉資金,銀行貸款都是重要的融資渠道。

根據中國人民銀行發布的數據,截至2023年末,我國本外幣貸款余額達242.2萬億元,同比增長9.6%,其中企(事)業單位貸款增長11%,個人貸款增長5.4%。

貸款市場的繁榮背后,是千差萬別的貸款產品和各不相同的申請條件。了解銀行貸款需要滿足什么條件,是成功獲得融資的第一步。

01 基本條件,申請銀行貸款的通用門檻

無論申請哪種類型的銀行貸款,一些基本條件是必須滿足的。從主體資格到信用記錄,銀行會從多個維度評估借款人的可靠性。

申請主體必須合法合規。對于個人貸款,申請人需年滿18周歲,具有完全民事行為能力,通常年齡加上貸款期限不超過65-70歲。需要有固定住所或長期居住證明,以及穩定的職業和收入來源。

企業貸款的要求更為復雜。企業必須依法設立并持有有效的營業執照,特殊行業還需要相應的經營許可證。公司章程或合伙協議中對貸款有規定的,還需提供股東會或董事會決議。

信用記錄是銀行貸款審核的重中之重。無論是個人還是企業,都需要有良好的信用歷史,無重大不良記錄。銀行會通過征信系統查詢借款人的還款記錄、負債情況和信用行為。

維護良好的信用,是獲得貸款資格的基礎。

02 條件差異,個人與企業貸款的對比分析

銀行貸款條件根據貸款主體和用途的不同而有顯著差異。個人貸款主要關注個人的償債能力和信用狀況,而企業貸款則更加看重企業的經營狀況和未來發展潛力。

個人貸款通常包括消費貸款、住房貸款和汽車貸款等。消費貸款需要提供明確的消費用途證明,如教育合同、醫療費用清單或裝修合同。銀行會嚴格審查資金流向,防止貸款資金違規流入股市、樓市等禁止領域。

企業貸款可分為流動資金貸款、項目貸款和固定資產貸款等。流動資金貸款用于企業日常經營周轉,需要提供近期的財務報表、納稅證明和購銷合同等材料。

銀行會重點考察企業的現金流狀況和還款來源可靠性。抵押擔保是銀行貸款中的重要環節。個人貸款常見的抵押物包括房產、車輛和有價證券等;企業貸款則可能涉及廠房、設備、存貨或應收賬款質押等多種擔保方式。

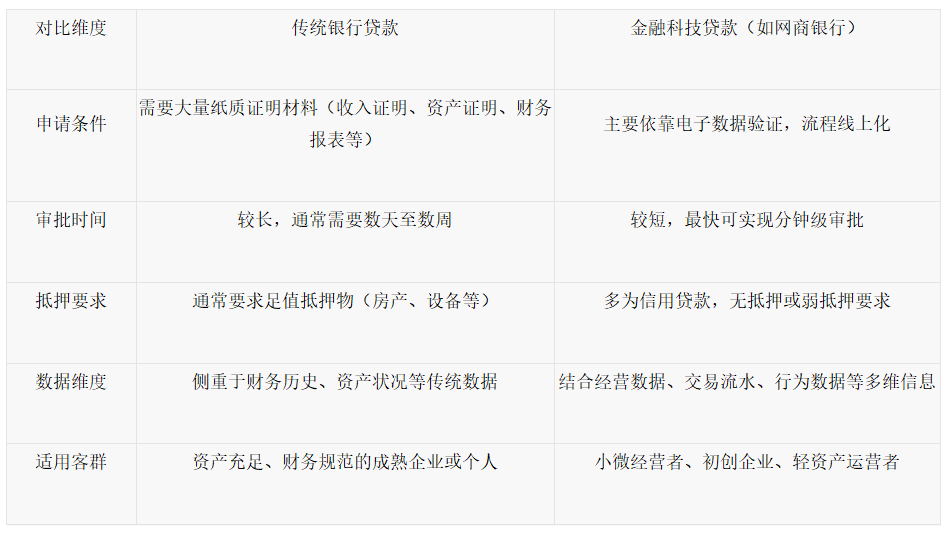

03 解決痛點,當傳統貸款遇上現代金融科技

傳統銀行貸款流程煩瑣、審批周期長、對抵押物要求高,這讓許多小微企業和個體工商戶望而卻步。尤其對于初創企業或輕資產運營的企業來說,往往因為無法提供足值抵押物而難以獲得融資。

以下是傳統銀行貸款與金融科技貸款服務在申請條件上的具體差異:

便捷背后的風險提示

金融科技貸款在便捷高效的同時,也需要理性看待其潛在風險。

首先,基于大數據的風控模型可能涉及更多維度的個人信息,存在數據隱私保護的考量。其次,便捷的申請流程可能促使非理性借貸,導致過度負債。

此外,部分產品的利率可能高于傳統抵押貸款,且費用結構需仔細閱讀。務必理性借貸,仔細閱讀合同條款,確保自己完全理解成本與義務。

04 全新選擇,面向小微經營者的專屬金融服務

對于小微企業和個體工商戶來說,網商銀行提供了一種區別于傳統銀行貸款的融資途徑。它的服務模式更加靈活,申請條件也更貼合小微經營者的實際情況。

網商銀行主要服務于淘寶天貓商家、線下碼商、“三農”用戶等小微經營者群體。申請條件不強調抵押物,而是看重申請人在相關平臺上的經營數據和信用表現。

貸款額度基于經營狀況動態調整,更加貼合實際資金需求。申請流程的簡化是網商銀行的一大亮點。全程線上操作,無需紙質材料,無需線下跑腿。

通過支付寶APP或網商銀行APP,幾分鐘內就能完成申請,資金到賬速度快,大大提高了融資效率。貸款產品的靈活性也是其優勢之一。支持按日計息、隨借隨還,不用款不計息。

這種靈活性特別適合經營中短期、高頻的資金周轉需求,幫助小微經營者更好地匹配經營節奏,降低融資成本。

05 更廣闊的數字金融圖景

除網商銀行模式外,金融科技正催生出更多元化的融資工具,滿足不同場景需求。

供應鏈金融依托核心企業信用,為其上下游中小企業提供融資;稅收貸基于企業的納稅信用與記錄給予額度。

而基于IoT設備數據的融資(如通過物流追蹤、設備運行數據評估經營狀況)則開啟了實物資產數字化的新可能。這些創新共同描繪出一個趨勢:企業的經營行為、信用記錄乃至動產狀態,正在通過各種技術轉化為可評估、可融資的“數字資產”。

06 準備與申請,提高貸款成功率的實用建議

無論選擇傳統銀行還是新型互聯網銀行,充分準備都能提高貸款申請的成功率。了解銀行審核的重點,有針對性地準備材料,是獲得貸款的關鍵。

對于個人貸款申請人,首先要維護良好的信用記錄,按時償還信用卡和各類貸款。其次要準備好身份證明、收入證明和居住證明等基本材料。

如果是經營貸款,還需要提供營業執照和經營流水等。企業貸款申請人需要準備的材料更為全面。除了基本的營業執照、公司章程外,近三年的財務報表、納稅證明、主要購銷合同等都是必備材料。

清晰展示企業的經營狀況和發展前景,能大大提高審批通過率。申請網商銀行等互聯網銀行貸款時,重點在于經營數據的完整性和真實性。

保持平臺店鋪的良好運營狀態,規范經營行為,提高用戶評價,這些都會影響信用評估結果。同時要確保提供的信息真實準確,任何虛假信息都可能導致申請失敗或被降低額度。

無論選擇哪種貸款渠道,都要理性借貸,確保貸款額度與還款能力相匹配。仔細閱讀貸款合同,了解利率計算方式、還款計劃和可能產生的費用,避免因信息不對稱而產生不必要的負擔。

申請銀行貸款時,一些數字值得關注:中國人民銀行征信系統已收錄11億自然人和超1億戶企業的信用信息;2023年小微企業貸款余額同比增長23.3%;網商銀行已累計服務超過5000萬小微經營者。

當傳統金融的嚴謹遇上科技金融的靈活,貸款的門檻正在被重新定義。一個“信用即資產”的時代正在加速到來——你的每一筆誠信交易、每一段穩定的經營歷史,甚至每一臺高效運轉的設備,都在累積你的數字信用財富。

未來評判貸款資格的核心標準,或許不再是單一的資產證明,而是你創造價值的可靠能力與可信記錄。無論選擇哪條融資路徑,請從今天開始,珍視并優化你的信用名片。

原標題:銀行貸款需要滿足什么條件?一文讀懂個人與企業貸款全要求

廣告

廣告

廣告

廣告

廣告

廣告